En bref

- Toute denrée produite et utilisée par une famille paysanne et le personnel est à comptabiliser comme prestation en nature (forfait).

- Les prestations en nature (pension et logement du personnel) sont à déduire du salaire en espèces comme salaire en nature.

- Elément du salaire, le salaire en nature doit être déclaré en tant que tel auprès des assurances sociales.

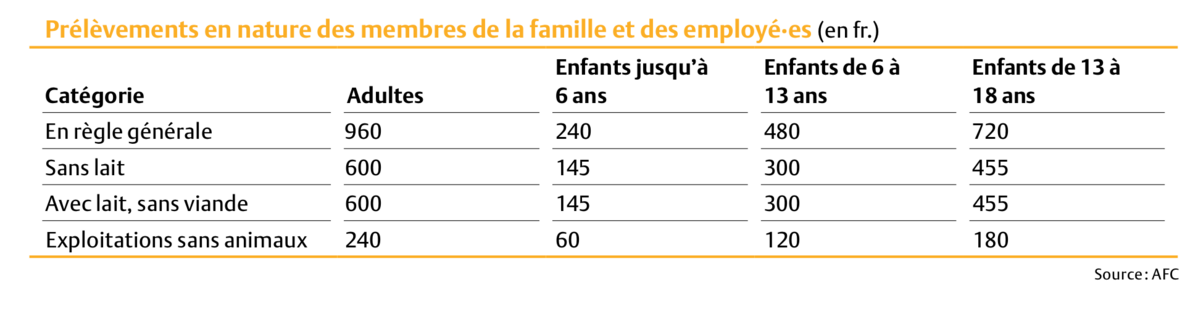

Les familles paysannes qui consomment des denrées alimentaires de leur propre production doivent attribuer ces dernières à leurs dépenses privées et les créditer comme recettes dans la comptabilité de l’exploitation. Pour éviter de compter chaque œuf, chaque litre de lait ou chaque kilogramme de farine, le calcul se base sur des forfaits établis par l’Administration fédérale des contributions (AFC), dont peuvent faire usage les familles d’exploitants (voir encadré). Ces forfaits ne tiennent pas compte des denrées alimentaires effectivement consommées, mais du nombre de personnes vivant dans le ménage et du type de production pratiqué (voir tableau 1).

Forfait en fonction du type d’exploitation

Il n’est pas nécessaire que les prélèvements en nature calculés soient payés au compte de l’exploitation depuis un compte bancaire privé. Cependant, dans la comptabilité, une livraison externe est inscrite. Le montant résultant du calcul est alors débité comme dépense privée et crédité au résultat d’exploitation.

Dans le cas d’une exploitation allaitante, on utilisera le forfait attribué à la rubrique « sans lait ». En revanche, s’il s’agit d’une exploitation laitière sans engraissement, on se reportera à la rubrique « avec lait, sans viande ». Enfin, pour une exploitation avec cultures maraîchères ou grandes cultures (et sans bétail) ou pour une exploitation offrant uniquement des pensions pour animaux, on utilisera la rubrique « exploitation sans animaux », soit le forfait le plus bas.

Prélèvements effectifs au prix du marché

Si d’autres personnes vivent aussi dans l’exploitation, par exemple les parents du ou de la chef·fe, leurs prélèvements en nature doivent aussi être comptabilisés selon les forfaits et règles exposés ci-dessus. Cependant, lorsqu’il en est expressément convenu autrement, le contrat de remise du domaine peut prévoir, par exemple, que les parents paient le prix du marché pour les produits qu’ils consomment effectivement. Pour les prix à facturer, on se référera notamment aux Valeurs indicatives pour la comptabilité agricole.

Il convient aussi de calculer les prélèvements en nature du personnel et de les créditer à l’exploitation.

Salaire en nature des employé·es

Il convient aussi de calculer les prélèvements en nature du personnel et de les créditer à l’exploitation, pour autant bien sûr que cette dernière lui assure la pension. Si l’employé·e prend tous ses repas dans l’exploitation, ses prélèvements en nature sont comptabilisés comme exposé plus haut. Il s’agit en l’occurrence d’un élément du salaire de l’employé·e considéré·e, si bien que le salaire en espèces à verser peut être réduit en conséquence (voir tableau 2).

En revanche, si l’employé·e ne reçoit pas la totalité des prestations en nature, la part manquante ne peut pas être déduite : elle doit être obligatoirement payée.

Pour la remise de vêtements, de linge de corps et de chaussures ainsi que pour leur entretien, une part supplémentaire de salaire en nature de 80 francs par mois doit être prise en compte pour les employé·es agricoles.

Facturation à l’exploitation

Pour une personne majeure, on peut facturer à l’exploitation des prélèvements en nature d’un montant maximal de 960 francs par an. Si la personne est employée et prend tous ses repas dans l’exploitation, on facturera à l’exploitation un maximum annuel de 6120 francs pour la pension ainsi que de 720 francs pour le logement sous forme de salaire en nature et on imputera la même somme aux dépenses privées.

Pour que cet élément salarial puisse aussi être déduit fiscalement, il est nécessaire de faire figurer expressément le salaire en nature en tant que tel dans la fiche de paie mensuelle. Ce dernier doit aussi être déclaré de cette manière aux assurances sociales. Dans le cas contraire, les prestations en nature ne sont pas considérées comme élément du salaire. Ne pouvant ainsi pas être attribuées aux frais de personnel, elle ne peuvent pas être déduites du résultat d’exploitation. La différence entre le salaire en nature maximal de 11 880 francs perçu par l’employé·e ainsi que la déduction maximale de 6840 francs facturée à l’exploitation représente le travail fourni pour la pension et le logement de l’employé·e en question et ne peut être déduite fiscalement.

Conclusion : si les prélèvements et le salaire en nature figurent sur la fiche de paie de l’employé·e ainsi que dans les décomptes des assurances sociales, l’exploitation peut les comptabiliser et les déduire de son résultat.

Exemple de calcul

Si l’exploitation produit du lait et de la viande, le forfait annuel par adulte s’élève à 960 francs. Pour une famille de deux adultes, trois enfants de 6 à 13 ans et un apprenti de 18 ans, le prélèvement en nature à facturer s’élève au total à 4320 francs et se décompose comme suit :

- 2 adultes à 960 fr. = 1920 fr.

- 3 enfants de 6 à 13 ans à 480 fr. = 1440 fr.

- 1 employé à 960 fr. = 960 fr.

Notice NL 1 / 2007 Parts privées, prélèvements et salaires en nature