Avec le dérèglement climatique, le potentiel de dommages aux cultures dus au gel, à la sécheresse ou aux inondations augmente. Pour faire face aux risques croissants liés à ce phénomène, les assureurs agricoles adoptent des stratégies selon deux axes importants : l’étendue territoriale des activités d’assurance et la couverture des différents risques. Pour ces raisons, s’agissant du premier axe, la Suisse Grêle assure aussi bien les exploitations en Suisse qu’à l’étranger ; concernant le second axe, elle a notamment repris l’assurance contre les épizooties d’Axa en 2023.

Assurances indicielles, une solution alternative

Outre les approches susmentionnées, les assurances dites « indicielles » gagnent en importance. Dans le cadre de celles-ci, l’indemnisation est versée selon un indice météorologique ad hoc. Basé sur des données mesurées (p. ex. précipitations ou température de l’air), il est calculé en continu pendant la période de végétation. S’il est inférieur à une certaine valeur seuil, un paiement est automatiquement effectué, sans expertise du dommage sur place. Cette formule d’assurance peut être une option en particulier pour les événements de grande ampleur comme les périodes de sécheresse (cf. lien vers la vidéo).

Subventionnement des primes pour les risques de sécheresse et de gel

A partir de 2025, la Confédération versera pour la première fois des subventions publiques pour les primes d’assurance récolte. Les primes pour les risques de sécheresse et de gel seront ainsi subventionnées à hauteur de 30 %, les montants correspondants parvenant intégralement aux assuré·es par le biais des assurances agricoles. Si cette méthode augmente la charge administrative des assureurs, elle l’allège d’autant pour la Confédération et les assuré·es, sachant que l’objectif est d’inciter davantage d’exploitations agricoles à s’assurer. Limité à huit ans par la loi concernée, le subventionnement public en question a été introduit en Suisse tardivement (cf. encadré).

Suisse Grêle s’est fixé pour objectif de soutenir activement l’agriculture dans son adaptation au dérèglement climatique. A cet effet, elle a, conjointement avec fenaco et l’Union suisse des paysans, chargé Agroscope de réaliser le projet « Les grandes cultures résilientes au climat à l’horizon 2035 ».

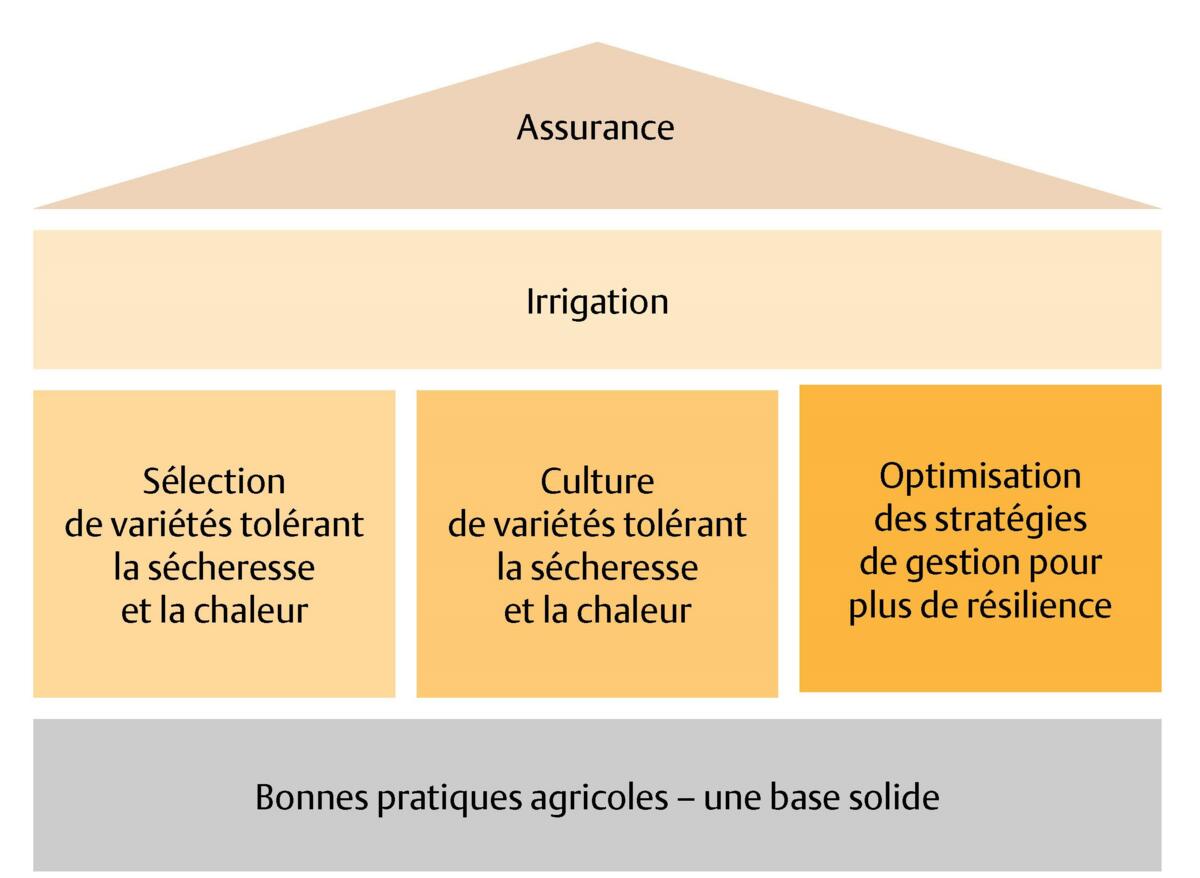

S’adapter au dérèglement climatique, telle est la clé

Une assurance seule n’est pas suffisante pour augmenter la résilience des exploitations face au changement climatique : adapter l’agriculture à ce phénomène doit impérativement être au centre des préoccupations.

Adrian Aebi, directeur de la Suisse Grêle« Même à l’heure du changement climatique, les assurances récoltes doivent avant tout servir de bouée de sauvetage lors des années exceptionnelles. »

Comme l’explique Adrian Aebi, directeur de la Suisse Grêle : « Même à l’heure du changement climatique, les assurances récoltes doivent avant tout servir de bouée de sauvetage lors des années exceptionnelles ; s’adapter au changement climatique doit par principe être une priorité pour toutes les exploitations, qu’elles soient assurées ou non. » Les acteurs·trices de la politique et du secteur agricole veillent à ce que les produits d’assurance proposés ne freinent pas ces efforts d’adaptation.

Subventions étatiques dans d’autres pays

A l’étranger, les subventions sont généralement versées par l’Etat de manière forfaitaire, et ce, pour tous les risques assurés. Selon les estimations, 80 % des primes dans le monde sont gérées dans le cadre d'un partenariat entre le secteur privé et le secteur public, une tendance à la hausse. En moyenne mondiale, environ 50 % des primes sont prises en charge par l’Etat, les subventions étant particulièrement élevées aux Etats-Unis, suivis de la Chine, l’Inde, le Canada et l’Union européenne (UE). Les expériences réalisées à l’étranger montrent qu’avec des subventions suffisamment élevées, la pénétration du marché augmente à mesure que l’influence de l’Etat s’accroît.