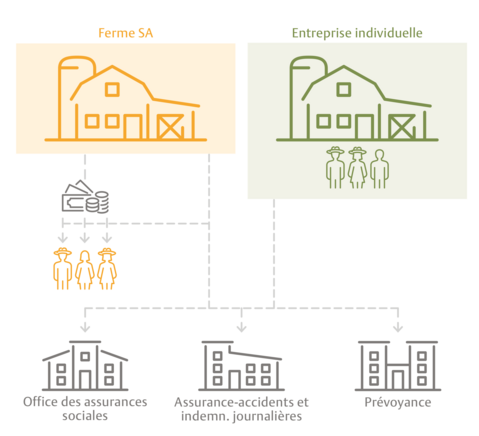

Du fait qu’ils exercent une activité indépendante, les paysans ne sont pas dans l’obligation de conclure une assurance d’indemnités journalières. La conclusion facultative d’une telle assurance est néanmoins fortement recommandée. En effet, elle peut par exemple permettre de financer l’engagement d’un dépanneur agricole et de garantir le maintien de l’exploitation agricole à court et à moyen terme.

Le montant des indemnités journalières doit être choisi en fonction des besoins. Une sous-couverture, donc un montant trop faible, peut causer des pertes financières car les coûts du dépanneur agricole ne sont pas entièrement couverts. Un excédent de couverture, lui, peut entraîner des réductions des indemnités journalières assurées, car le droit à de telles prestations n’existe que s’il n’entraîne aucun gain d’assurance.

Qu’est-ce qu’une bonne assurance d’indemnités journalières?

- Les primes n’augmentent pas de manière périodique. Le tarif se base sur l’âge d’entrée.

- Lors d’un sinistre, l’assureur renonce à son droit légal de résiliation. L’assuré ne se retrouve ainsi pas du jour au lendemain sans assurance d’indemnités journalières.

- Le contrat des assurés en âge de travailler n’est pas limité dans le temps.

- Le délai d’attente convenu, indépendamment de la cause de l’incapacité de travail, n’est appliqué qu’une fois en l’espace de 365 jours.

L’assurance combinée d’indemnités journalières en cas de maladie et d’accident AGRI-revenu d’Agrisano représente une solution optimale pour les responsables d’exploitation et les membres de leur famille travaillant dans celle-ci.

Les conseillers des agences agricoles de conseil en assurances, qui sont rattachées aux chambres cantonales d’agriculture, ainsi que le service de conseil d’Agrisano à Brugg se tiennent à votre disposition pour répondre à vos questions en matière de couverture d’assurance.

Source: Agrisano