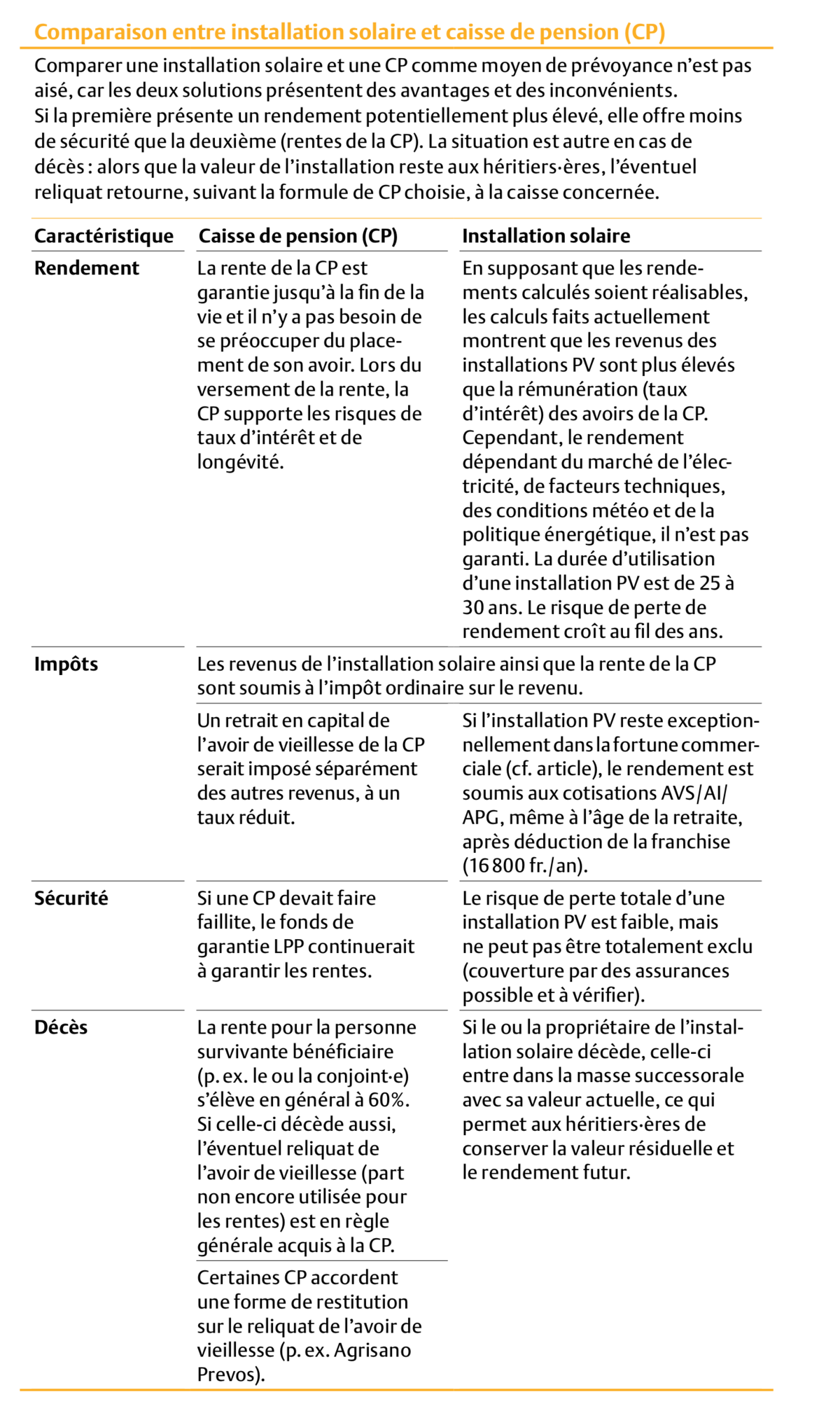

Les problèmes qui se posent pour une installation photovoltaïque (PV) comme solution de prévoyance vieillesse tiennent au fait que l’exploitation dont elle fait partie relève de deux domaines qui compliquent le projet visé : au niveau légal, l’exploitation est régie par le droit foncier rural ; au niveau fiscal, elle est généralement qualifiée de fortune commerciale.

Détermination du prix de rachat

Les propriétaires exploitant à titre personnel leur bien-fonds le vendent généralement à leurs successeurs·euses entre l’âge de 63 et 65 ans, ce qui relève souvent de l’optimisation fiscale. Quant à l’installation PV, prévue pour fournir un revenu à la retraite, elle est vendue à l’âge de 65 ans, moyennant un prix d’achat qui est fixé selon la capacité de production attendue (future puissance électrique) ou du rendement (production nette d’électricité), exprimés en francs. Ainsi, par la vente de la ferme, un capital est perçu pour l’installation PV, lequel peut être utilisé pour couvrir ses frais de subsistance à la retraite. Cependant, nombre de cédant·es ne veulent pas vendre l’installation pour continuer à régler leurs dépenses courantes par le revenu annuel issu de la production d’électricité.

Séparation soumise à autorisation

Les installations PV étant solidement fixées aux bâtiments, elles ne sont pas portées à l’inventaire vendu avec le domaine agricole. Ainsi, d’un point de vue juridique, une installation solaire change de mains lors de la vente des bâtiments sur lesquels elle est montée. Pour éviter cette situation, il convient de rédiger une convention qui en réserve la propriété aux cédant·es.

Sans autorisation, le partage matériel n’est pas possible.

Dans le cas d’une propriété foncière, il est possible de le faire moyennant un droit de superficie ou une servitude. Ce faisant, il est clair aussi pour les tiers et les autorités que l’installation PV demeure la propriété de la génération cédante. Cependant, l’interdiction de partage matériel s’applique aux domaines agricoles. Sans autorisation de l’autorité cantonale compétente, la séparation n’est pas possible. Ainsi, la génération cédante ne peut rester propriétaire de l’installation que si l’autorité compétente en matière foncière accorde cette autorisation.

Répercussions fiscales de la vente

La vente de la ferme met un terme à l’activité indépendante et en règle générale, le bénéfice de liquidation jouit d’un traitement fiscal privilégié. Donc après la vente, la génération cédante n’exerce plus d’activité lucrative indépendante. Or le fait de conserver l’installation PV impose de la transférer de la fortune commerciale à la fortune privée. Et s’il s’agit d’une installation rentable, dont la valeur capitalisée est supérieure aux coûts de l’installation, il en résulte un gain qui devra être déclaré au fisc comme bénéfice de liquidation au moment de la cession de la ferme. Par la suite, la génération cédante exploitant l’installation PV dans sa fortune privée, il n’est plus possible de faire valoir des amortissements. Ainsi, toute l’électricité vendue doit être déclarée comme revenu – sans égard pour les coûts d’investissement.

Prêt entre les générations, solution judicieuse

Bien que possible, la solution consistant à rester propriétaire d’une installation PV à la cession de la ferme n’est généralement pas judicieuse : son coût, la rectification fiscale et l’attribution de la propriété ne doivent pas être sous-estimés ; de plus, le risque est supporté par la génération cédante. Ainsi, il est recommandé de vendre l’installation PV aux successeurs·euses au moyen d’un prêt, moyennant un prix de rachat qui couvre le rendement net futur. La personne qui reprend la ferme rembourse le prêt aux cédant·es par des tranches annuelles adaptées à la durée de vie supposée de l’installation.